我的车是2017年5月17日购买的,今年是第六次购买保险。5年下来才开了23000公里,平均每年4600公里,特别疫情这三年,每年实际也就2500公里,停的多开的少。所以2019年以后的保险我都是自选,适合的才是最好的。

2017平安保费:9293.oo元(4S店买的保险,大家都懂的)

2018平安保费:4815.31元(4S店续保,送A+B保养)

2019太平洋保费:4059.20元(4S店续保,送A保+油漆面+刹车油)

2020平安保费:3535.44元(4S店续保,送A保+刹车油)

2021平安保费:3540.19元(4S店续保,送A保+油漆面)

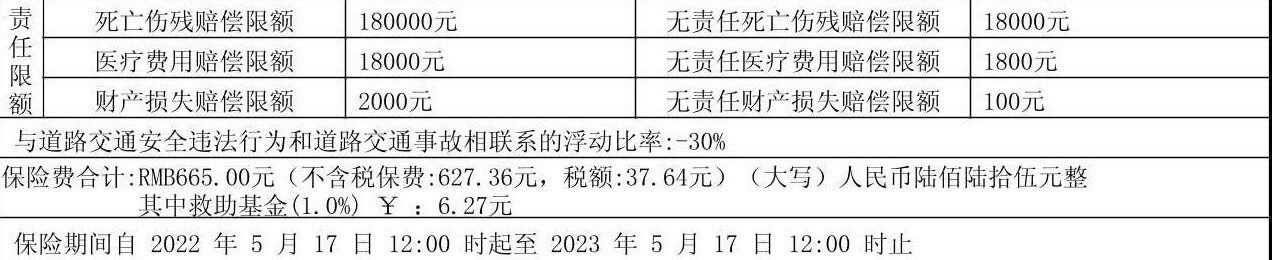

2022平安保费:1821.22元(4S店续保,没有赠送)

活动力度是一年不如一年,今年我没有参加任何4S店的续保活动,只是利用了一下4S店的续保渠道,与同公司的电话销售相互比了比价格,就是让他们相互看了看对方的报价单,没有认识任何保险从业人员就拿到了这个价格。相比今年的保单,以往的保险相当于白买,相信大多数人的车险也都是白买的。

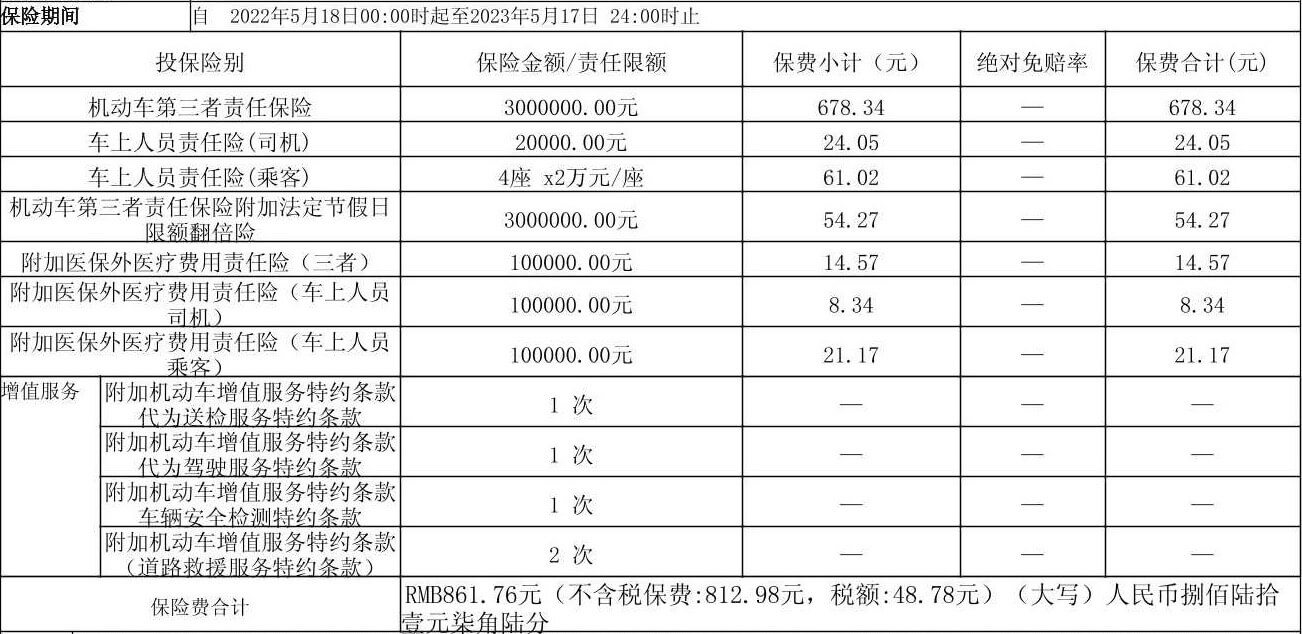

今年三者险买了300万,假日翻倍,座位险2万每人(其实可以买到10万每人),医保外用药10万每人(这里医保外用药才是重点)。车损直接不买,我的逻辑是这样的,首先我有独立地上车库,停放时损坏的情况不会发生。疫情还要持续多久不好说,车子必然是停放时间多行驶时间少。我是20年驾龄的老司机,如果是对方全责,不需要动我的车损险。如果是我全责,我的车损我自己修,4S店里还存了好几面油漆权益和买车时送的小万元抵用金额。不买的其他原因是今年的车损责任额低,保费高,性价比太低,得不偿失。

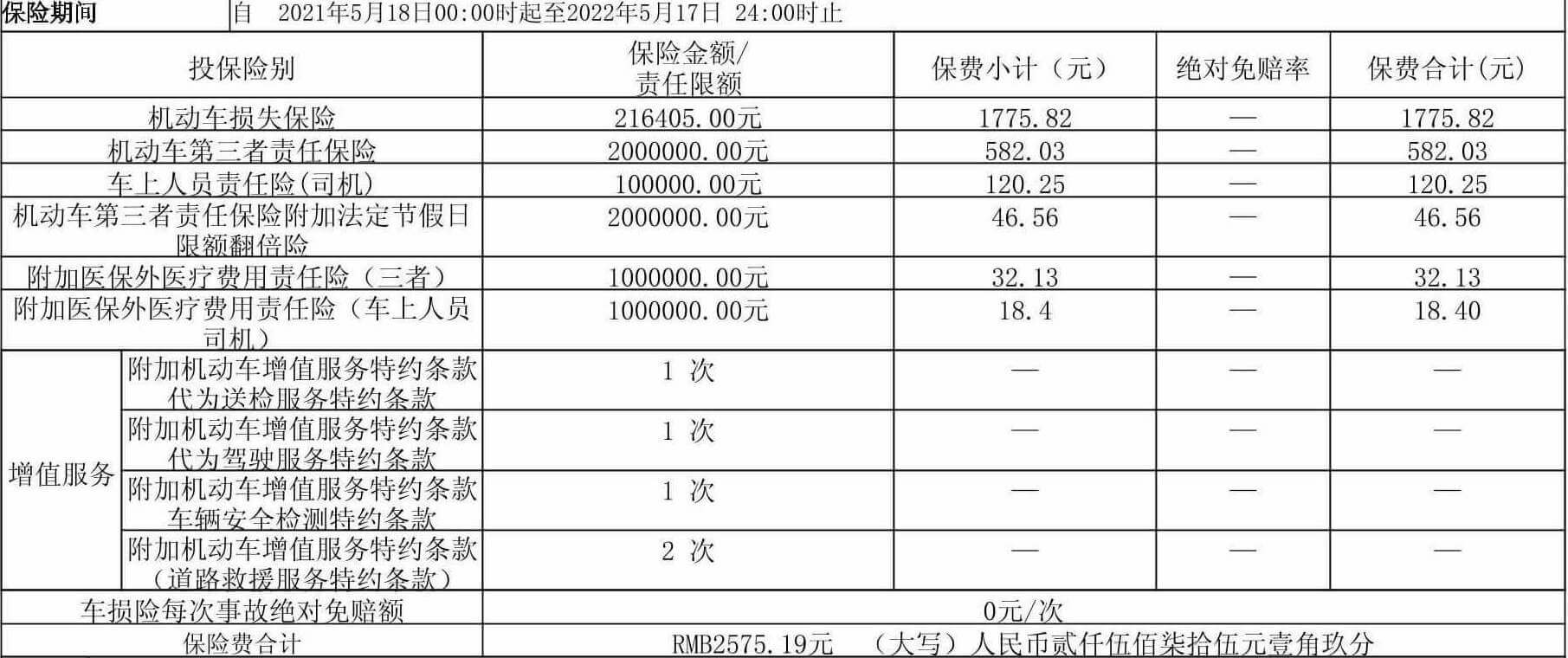

2021年三者200万,假日翻倍,医保外用药10万。车损21万多,GLA的零整比是出了名的高,真有什么事,这点钱未必够修。司机座10万,医保外用药10万。当时没买车上人员是因为2021年仍然是居家隔离年,车上没什么机会载人。

2020年三者100万,车损18万,司机乘客座位险1万。相信很多人买的车险都是这么被杀猪的。首先三者100万略显不够用,没有假日翻倍,没有医保外用药,到时候医保外用药才是大头。车损责任额度是可以讨价还价的,后一年理论上会少于18万,但我还是执意加到21万,照样出单。2021年也就多给了5块钱,但险种就靠谱实用了很多。

总结:了解自己的钱花在哪里,就算同一个保险公司,渠道也是很多的,相互是竞争的,不要不好意思要报价单,也不要不比价就下单。清楚自己买了什么,能获得怎样的权益,买保险本来就是为了万一出事之后有个保障,如果买的时候大意,真的出事之后才发现是个坑,再去找保险公司是叫天不灵叫地不应的。车险不是几千块的小事,而是几百万的大事。